Le coût des marchandises vendues (CMV), également connu sous le nom de coût des produits vendus (CPV) ou coût des biens vendus (CBV), est un élément essentiel de la comptabilité de gestion et de l’analyse financière. Il représente le coût direct des produits ou des services vendus par une entreprise au cours d’une période donnée. Comprendre le CMV est crucial pour déterminer la rentabilité d’une entreprise, analyser sa performance et prendre des décisions stratégiques éclairées.

Définition du coût des marchandises vendues

Le coût des marchandises vendues (CMV) est le coût total des biens ou services qui ont été vendus par une entreprise au cours d’une période comptable donnée. Il comprend tous les coûts directement liés à la production ou à l’acquisition de ces biens ou services, tels que ⁚

- Le coût des matières premières ⁚ Le prix payé pour les matières premières utilisées dans la production des biens ou services vendus.

- Le coût de la main-d’œuvre directe ⁚ Les salaires et traitements des employés directement impliqués dans la production des biens ou services vendus.

- Les frais de fabrication ⁚ Les coûts indirects liés à la production, tels que les frais d’énergie, les frais de location d’usine, les frais d’entretien des machines et les frais de transport des matières premières.

Comment calculer le coût des marchandises vendues

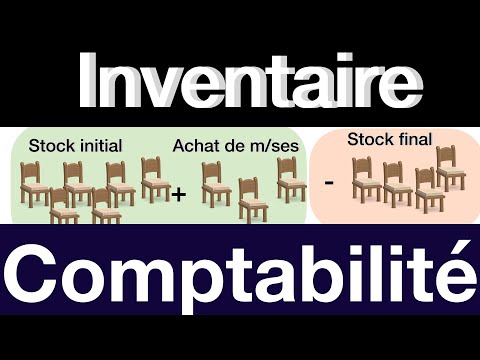

Le calcul du CMV suit une formule simple ⁚

CMV = Stock initial + Achats ⏤ Stock final

Explication des éléments de la formule ⁚

- Stock initial ⁚ La valeur du stock disponible en début de période comptable.

- Achats ⁚ Le coût total des biens ou services achetés au cours de la période comptable.

- Stock final ⁚ La valeur du stock disponible en fin de période comptable.

Par exemple, si une entreprise a un stock initial de 10 000 euros, achète des biens pour 50 000 euros et a un stock final de 15 000 euros, son CMV serait calculé comme suit ⁚

CMV = 10 000 euros + 50 000 euros ⏤ 15 000 euros = 45 000 euros

Importance du coût des marchandises vendues

Le CMV joue un rôle crucial dans l’analyse financière et la gestion d’entreprise. Il permet de ⁚

- Calculer la marge brute ⁚ La marge brute est la différence entre les recettes et le CMV. Elle représente le profit réalisé sur la vente des biens ou services avant de prendre en compte les frais de vente, d’administration et autres charges.

- Déterminer la rentabilité ⁚ En comparant le CMV aux recettes, on peut déterminer la rentabilité des ventes. Un CMV élevé peut indiquer des coûts de production élevés ou une gestion inefficace des stocks.

- Analyser les tendances ⁚ En suivant l’évolution du CMV au fil du temps, on peut identifier les tendances et les facteurs qui influencent les coûts de production.

- Prendre des décisions stratégiques ⁚ Le CMV est un élément clé dans la prise de décisions stratégiques concernant les prix de vente, les achats, la production et la gestion des stocks.

Exemple d’application du CMV

Prenons l’exemple d’une entreprise qui fabrique et vend des vêtements. Voici un tableau illustrant le calcul du CMV et de la marge brute ⁚

| Élément | Montant (en euros) |

|---|---|

| Recettes | 100 000 |

| Stock initial | 10 000 |

| Achats | 50 000 |

| Stock final | 15 000 |

| Coût des marchandises vendues (CMV) | 45 000 |

| Marge brute | 55 000 |

Dans cet exemple, la marge brute de l’entreprise est de 55 000 euros, ce qui représente 55% de ses recettes. Cela signifie que pour chaque euro de vente, l’entreprise conserve 55 centimes pour couvrir ses frais de vente, d’administration et autres charges, et générer un bénéfice net.

Conclusion

Le coût des marchandises vendues (CMV) est un élément crucial pour toute entreprise qui vend des biens ou des services. En comprenant le CMV et en le calculant correctement, les entreprises peuvent analyser leur rentabilité, identifier les opportunités d’amélioration et prendre des décisions stratégiques éclairées pour optimiser leurs opérations et maximiser leurs profits.

L’article est pertinent pour les professionnels de la finance et de la gestion, mais il pourrait également être utile aux étudiants en économie et en comptabilité. La clarté de l’article et son caractère accessible en font un outil précieux pour l’apprentissage et la compréhension du CMV.

L’article aborde de manière exhaustive les différents éléments constitutifs du CMV, notamment le coût des matières premières, la main-d’œuvre directe et les frais de fabrication. La distinction entre les coûts directs et indirects est bien expliquée, ce qui permet aux lecteurs de mieux appréhender la composition du CMV.

L’article met en lumière l’importance du CMV pour la détermination de la rentabilité d’une entreprise. Il souligne également l’impact du CMV sur l’analyse de la performance et la prise de décisions stratégiques. Cette perspective est essentielle pour les professionnels de la finance et de la gestion.

Cet article offre une introduction claire et concise au concept du coût des marchandises vendues (CMV). La définition et la formule de calcul sont présentées de manière accessible, ce qui permet aux lecteurs de comprendre rapidement l’importance de ce concept dans l’analyse financière. L’exemple numérique illustrant le calcul du CMV est pertinent et facilite la compréhension du processus.

La structure de l’article est claire et logique, avec une progression cohérente des concepts. La terminologie utilisée est précise et accessible à un large public. L’article est un excellent point de départ pour les personnes souhaitant approfondir leur compréhension du CMV.

L’article est bien structuré et facile à naviguer. Les titres et les sous-titres sont clairs et concis, ce qui facilite la lecture et la compréhension des informations. La présentation visuelle de l’article est agréable et contribue à sa lisibilité.

L’article est concis et précis, ce qui le rend facile à lire et à comprendre. Les informations présentées sont pertinentes et utiles pour les professionnels et les étudiants en finance et en gestion. La clarté de l’article est un atout majeur.

L’article est bien documenté et les informations présentées sont fiables. Les sources citées sont crédibles et renforcent la valeur de l’article. La rigueur scientifique de l’article est appréciable.